-

机器人算法识别 柔性劝阻游客吸烟

2026年,10款机器人及智能设备将在北京14家市属公园落地应用,包括巡护机器人、智能救生圈等。机器人能精准识别吸烟等20余类不文明行为并实时劝阻,还能进行病虫害巡检,助力公园智慧化管理,提升游客游园体验。

233502026-03-20 22:24:00

2026年,10款机器人及智能设备将在北京14家市属公园落地应用,包括巡护机器人、智能救生圈等。机器人能精准识别吸烟等20余类不文明行为并实时劝阻,还能进行病虫害巡检,助力公园智慧化管理,提升游客游园体验。

233502026-03-20 22:24:00 -

开冰箱、控火候、会装盘,宁波企业发布机器人总厨“COOK”

浙江人形机器人创新中心联合方太发布机器人总厨“COOK”,能在厨房自主完成22个步骤的复杂中餐烹饪。此前其机器人已在工业场景批量应用,装配成功率超99.99%。通过“双臂手精准作业”与视触觉融合技术,攻克家庭场景难关,推动人形机器人从产线走向千家万户。

500002026-03-19 17:34:36

浙江人形机器人创新中心联合方太发布机器人总厨“COOK”,能在厨房自主完成22个步骤的复杂中餐烹饪。此前其机器人已在工业场景批量应用,装配成功率超99.99%。通过“双臂手精准作业”与视触觉融合技术,攻克家庭场景难关,推动人形机器人从产线走向千家万户。

500002026-03-19 17:34:36 -

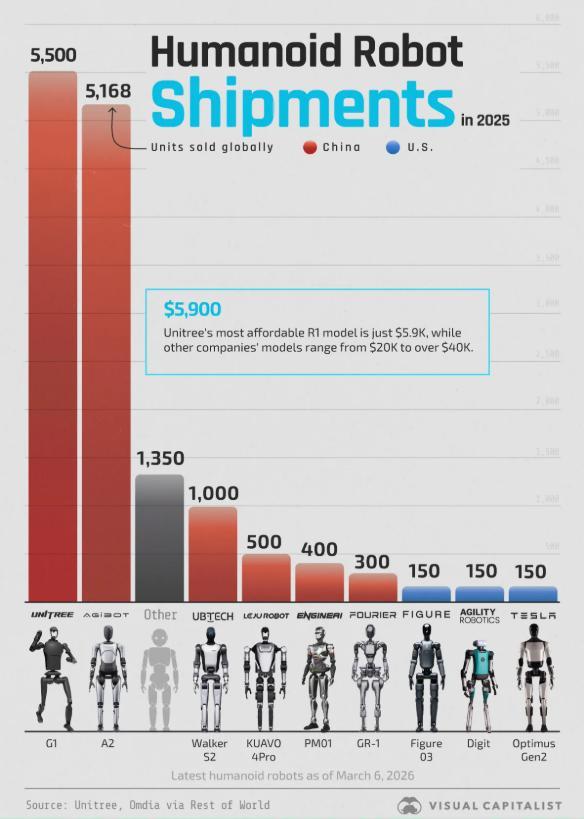

宇树科技:全球出货量第一的人形机器人公司

2025年全球人形机器人出货量超1.45万台,中国企业表现抢眼:宇树科技以超5500台登顶全球第一,智元售出5168台紧随其后。宇树最便宜型号仅售5900美元,价格亲民。特斯拉交付150台Optimus,Figure AI估值飙升至390亿美元。凭借供应链与场景优势,中国稳居全球产业第一大国。

312102026-03-19 17:33:37

2025年全球人形机器人出货量超1.45万台,中国企业表现抢眼:宇树科技以超5500台登顶全球第一,智元售出5168台紧随其后。宇树最便宜型号仅售5900美元,价格亲民。特斯拉交付150台Optimus,Figure AI估值飙升至390亿美元。凭借供应链与场景优势,中国稳居全球产业第一大国。

312102026-03-19 17:33:37 -

马斯克点赞的网球机器人火了!核心零部件来自台州

一段人形机器人打网球的视频火遍全球,获马斯克点赞。这背后是北京银河通用与台州百达精工的跨界联姻:前者掌握具身智能技术,后者拥有三十余年精密制造经验。双方携手在台州落地生产基地与概念验证中心,推动机器人从“机械复刻”走向“智能决策”,加速走进千行百业。

289002026-03-19 17:32:31

一段人形机器人打网球的视频火遍全球,获马斯克点赞。这背后是北京银河通用与台州百达精工的跨界联姻:前者掌握具身智能技术,后者拥有三十余年精密制造经验。双方携手在台州落地生产基地与概念验证中心,推动机器人从“机械复刻”走向“智能决策”,加速走进千行百业。

289002026-03-19 17:32:31 -

甬企参与起草,机器人智能控制系统国标发布

我国机器人领域首个通用智能控制系统国家标准《机器人智能控制系统总体架构》正式发布,由浙江人形机器人创新中心等41家单位联合起草。新国标以 “智、算、网、存、控”一体架构实现软硬件解耦,终结控制系统 “碎片化”困局,推动机器人从“专机专用”迈向 “一脑多用”,抢占全球产业制高点。

255102026-03-19 17:31:13

我国机器人领域首个通用智能控制系统国家标准《机器人智能控制系统总体架构》正式发布,由浙江人形机器人创新中心等41家单位联合起草。新国标以 “智、算、网、存、控”一体架构实现软硬件解耦,终结控制系统 “碎片化”困局,推动机器人从“专机专用”迈向 “一脑多用”,抢占全球产业制高点。

255102026-03-19 17:31:13

-

10款机器人和智能设备今年将在市属公园落地应用

北京14家市属公园今年将落地10款机器人,包括巡护机器人、智能讲解机器人等。吸烟、垂钓等不文明行为将被机器人精准识别并“尾随”提醒。象生态巡护机器人已能识别20余类行为,并在玉渊潭承担樱花病虫害巡检。科技赋能让公园管理更智慧,让文明倡导“柔性”又高效。

250602026-03-19 17:30:00 -

宇树科技王兴兴:人形机器人今年年中跑赢人类

在亚布力中国企业家论坛上,宇树科技创始人王兴兴预测:今年年中人形机器人百米冲刺将跑进10秒,具身智能的“ChatGPT时刻”仍需2-3年。清华大学张亚勤指出,家庭人形机器人将催生几十万亿美元市场。从机器人泛化能力到商业化落地,行业正加速从量变走向质变。

232302026-03-19 17:29:19

在亚布力中国企业家论坛上,宇树科技创始人王兴兴预测:今年年中人形机器人百米冲刺将跑进10秒,具身智能的“ChatGPT时刻”仍需2-3年。清华大学张亚勤指出,家庭人形机器人将催生几十万亿美元市场。从机器人泛化能力到商业化落地,行业正加速从量变走向质变。

232302026-03-19 17:29:19 -

机器人租赁赛道迎来了首笔亿元级融资

机器人租赁赛道迎来首笔亿元级融资,擎天租宣布完成天使轮及天使+轮累计亿元级融资,估值已达30亿。资本方涵盖大洋电机、大丰实业及乐华娱乐等。随着市场爆发式增长预期显现,机器人日租金从几万元下探至千元级别。擎天租今年计划拓展1400个城市合伙人,打造全国2小时服务圈。

208202026-03-19 17:28:07

机器人租赁赛道迎来首笔亿元级融资,擎天租宣布完成天使轮及天使+轮累计亿元级融资,估值已达30亿。资本方涵盖大洋电机、大丰实业及乐华娱乐等。随着市场爆发式增长预期显现,机器人日租金从几万元下探至千元级别。擎天租今年计划拓展1400个城市合伙人,打造全国2小时服务圈。

208202026-03-19 17:28:07 -

江苏:系统布局 机器人产业“加速跑”

江苏正加速打造全国机器人产业创新高地,将具身智能机器人纳入未来产业重点布局。在南京、苏州、无锡等地,创新中心与数据采集中心密集落地,近300家机构组成产业联盟。从埃斯顿到汇川技术,龙头企业引领工业机器人出口高速增长。实验室技术正加速走向生产线,为制造业高质量发展注入强劲动能。

209102026-03-19 17:26:12

江苏正加速打造全国机器人产业创新高地,将具身智能机器人纳入未来产业重点布局。在南京、苏州、无锡等地,创新中心与数据采集中心密集落地,近300家机构组成产业联盟。从埃斯顿到汇川技术,龙头企业引领工业机器人出口高速增长。实验室技术正加速走向生产线,为制造业高质量发展注入强劲动能。

209102026-03-19 17:26:12 -

“00后”为机器人当“启蒙老师”

3月18日,山东青岛人形机器人数据采集训练场,一群“00后”年轻人头戴VR设备,手持感应手柄,“手把手”教机器人“上学”。他们耐心演示抓取、分拣等动作,通过5G网络将经验转化为机器人的标准动作数据,成为人工智能的“启蒙老师”。在这片新兴产业热土上,他们用耐心与技能为智能未来注入活力,也找到了属于自己的舞台。

204902026-03-19 17:24:38

3月18日,山东青岛人形机器人数据采集训练场,一群“00后”年轻人头戴VR设备,手持感应手柄,“手把手”教机器人“上学”。他们耐心演示抓取、分拣等动作,通过5G网络将经验转化为机器人的标准动作数据,成为人工智能的“启蒙老师”。在这片新兴产业热土上,他们用耐心与技能为智能未来注入活力,也找到了属于自己的舞台。

204902026-03-19 17:24:38 - ‹‹ ‹ 37 38 39 40 41 42 43 44 45 46 › ››

热门文章

智元第 5000 台人形机器人“灵犀 X2”量产下线,已具备批量出货能力

2025-12-08

湖北加快人形机器人产业链布局

2025-12-05

美的超人形机器人“美罗U”首曝,六臂协同引领工业智造变革

2025-12-06

常州造“骨架”,托起中国人形机器人半马冠军

2026-04-21

跑赢人类世界纪录!荣耀人形机器人夺冠背后:从手机厂商到AI生态先行者的跃迁

2026-04-21

“宇树”机器人,要来河南了

2026-02-02

广告二