宇树IPO火了,人形机器人机会不只在整机

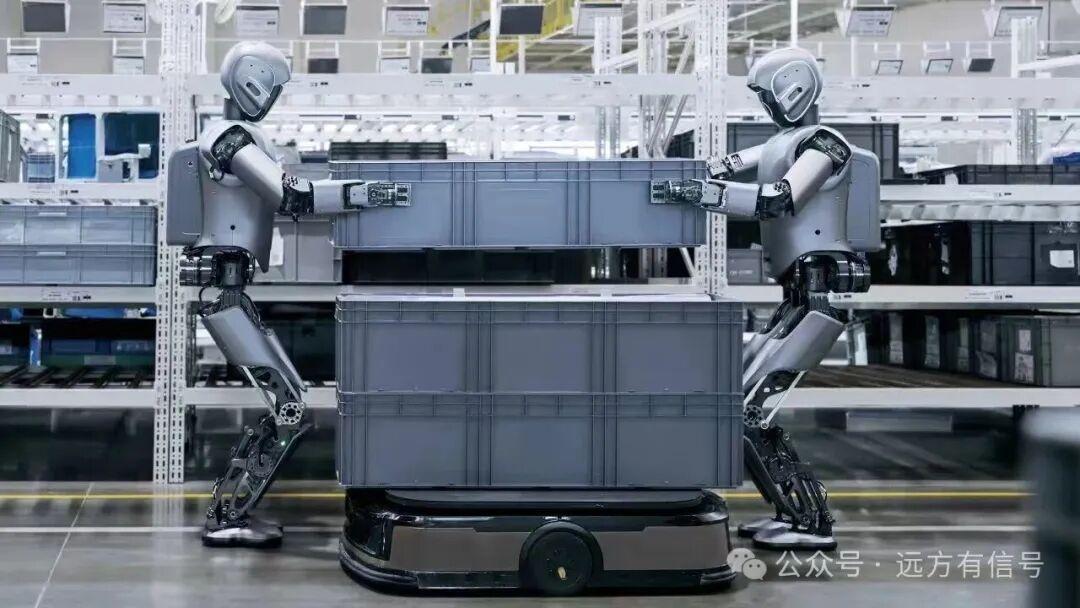

真实工厂场景中的人形机器人部署,比单机演示更接近商业化问题。

宇树科技获批科创板 IPO,计划募资约 42 亿元人民币,这件事把人形机器人重新推到台前。但这次我不想只看“会不会走路”“能不能跳舞”,也不只看整机公司能否上市。更重要的问题是:人形机器人要从展会、视频和实验室进入工厂,产业链到底会怎么分工,哪些环节会先形成确定性收入,哪些技术壁垒不是短视频里能看出来的。

人形机器人并不是要马上替代所有工业机器人。传统六轴机械臂、AGV、AMR、协作机器人在很多固定工位仍然更便宜、更稳定。人形机器人的真正价值,在于它能否进入那些“给人设计的现场”:有楼梯、有料架、有推车、有门把手,有大量非标动作,而且不值得为每一道工序重建整条自动化产线。这个场景一旦跑通,产业价值才会从“机器人本体”扩散到关节、灵巧手、传感器、控制系统、数据闭环、现场集成和售后维护。

2. 产业链不是一条线,而是一套现场系统

人形机器人产业链可以粗分为四层。最上游是硬件零部件,包括无框力矩电机、空心杯电机、谐波减速器、行星滚柱丝杠、力矩传感器、六维力传感器、触觉传感器、视觉和激光雷达、电池、轻量化结构件。中游是整机厂和控制系统,负责把机械、电子、算法和工程设计压成一台可量产、可维护的机器。再往下是任务软件、具身大模型、遥操作数据、仿真训练和 fleet management。最下游才是工厂、仓储、物流、巡检、医疗康复、商业服务和家庭场景。

这里的瓶颈迁移很明显:早期瓶颈是机器人能不能稳定站立和行走;中期瓶颈会迁移到“手能不能干活”;再往后,瓶颈会变成整机成本、连续作业时长、任务成功率、维护成本和客户复购。真正的投资缘由不在于某个机器人视频很酷,而在于这个行业一旦开始规模交付,单台机器人会带动大量高价值零部件和软件服务需求。McKinsey 对人形机器人供应链的拆分里,执行器约占 BOM 的 40% 到 60%,感知系统约 10% 到 20%,计算与控制约 10% 到 15%,结构件和电池各约 5% 到 10%。这说明整机热度背后,成本和利润最先被拉扯的地方往往在硬件核心部件。

层级 | 关键环节 | 为什么重要 | 观察样本 |

上游硬件 | 执行器、减速器、丝杠、电机、传感器、电池、轻量化结构件 | 决定成本、寿命、扭矩密度和量产一致性 | 绿的谐波、双环传动、中大力德、汇川技术、鸣志电器、柯力传感、奥比中光、速腾聚创 |

中游整机 | 本体设计、运动控制、整机制造、质量管理 | 决定平台能否降本、迭代和大批量交付 | |

软件与数据 | VLA 模型、遥操作、仿真训练、任务库、调度平台 | 决定机器人能否从单任务走向多任务泛化 | |

下游场景 | 汽车、3C、仓储、物流、巡检、康复、商业服务 | 决定订单质量、复购和单位任务成本 | BMW、GXO、Foxconn、BYD、FAW-Volkswagen 等场景方 |

配套服务 | 安全认证、现场集成、备件、运维、RaaS | 决定客户敢不敢持续部署 | 机器人系统集成商、工业软件商、运维服务商 |

3. 投资缘由:机器人从演示走向订单,会带来多层机会

人形机器人之所以值得跟踪,不是因为它天然比工业机器人更强,而是因为它试图打开传统自动化很难覆盖的“长尾工位”。IFR 的 World Robotics 2025 数据显示,2024 年全球工业机器人新增安装量约 54.2 万台,中国约 29.5 万台,占全球 54%,中国工业机器人保有量已经超过 200 万台。这个背景很重要:如果一个国家已经拥有庞大的工业机器人基础,那么人形机器人的第一批客户大概率不是普通家庭,而是已经理解自动化 ROI 的制造业和物流企业。

投资关注点可以从三个层面展开。第一层是零部件放量:整机厂打价格战时,真正容易沉淀壁垒的是高扭矩密度电机、精密减速器、力/触觉传感器、灵巧手和轻量化结构。第二层是整机平台化:谁能把不同型号机器人做成可复用平台,谁就有机会压低 BOM、缩短交付周期。第三层是现场交付能力:工厂真正买单的不是一台会走路的机器,而是一套能完成搬运、上下料、拣选、检测、巡检的稳定流程。

这也是为什么不能只盯“整机上市”或“某某概念股”。在产业早期,整机公司承担研发投入、库存、售后和价格压力,未必最早赚钱;而一些零部件、传感器、工业软件和集成服务公司,反而可能先从样机、小批量试产和平台迭代中拿到订单。当然,这些名字只能作为产业链观察样本,不代表交易建议。

宇树 G1 代表了低成本、快速迭代的平台路线,价格和可获得性本身就是竞争变量。

4. 技术难点:真正的壁垒在“干活”,不是“摆动作”

第一,执行器和关节。人形机器人身上有几十个自由度,关节要同时满足高扭矩密度、低背隙、低噪音、抗冲击、散热、寿命和成本。单个关节样机做出来不难,难的是批量后每一台机器动作一致,连续运行后性能不漂移,摔倒、碰撞、搬重物后还能可维护。

第二,灵巧手和触觉。机器人进入工厂后,很多任务不是“走过去”而是“拿起来、对准、插进去、放到位”。这需要手眼协调、力控、触觉反馈和足够强的末端执行器。没有可靠的手,人形机器人只能做搬运和展示;有了可量产的手,它才可能进入装配、分拣、检测和工具使用。

第三,全身控制。工厂任务往往要求机器人一边移动一边操作:推车、拉门、搬箱、从货架取物、在狭窄通道转身。腿、腰、臂、手必须协同,任何一个环节滞后都会影响任务成功率。Boston Dynamics 的长板是动态控制,Figure 和 Tesla 更强调 AI 控制闭环,国内厂商则在成本、供应链和产品迭代上更快。

第四,具身智能和泛化。现在很多演示仍然依赖遥操作、示教或针对单任务训练。真正的分水岭在于机器人能不能把一个场景学到的能力迁移到另一个场景,能不能处理没见过的箱子、货架、零件和异常情况。VLA 模型、仿真训练、真实数据采集和远程接管,会决定软件壁垒能否形成。

第五,现场可靠性。工厂验收不会只看一次演示,而会看连续作业时长、任务成功率、故障恢复、换电或充电、备件消耗、安全停机和维护人员数量。机器人从视频走向订单,最难的一步就是把这些“脏活累活”的指标稳定下来。

5. 各家机器人不是同一场比赛

把所有人形机器人放在一起比较,很容易得出混乱结论。它们表面上都长得像人,但竞争路线并不一样:有的拼硬件成本,有的拼 AI 泛化,有的拼工业客户,有的拼物流单场景闭环,有的拼运动控制极限。

公司/路线 | 核心差异 | 值得关注的地方 | 主要验证点 |

宇树科技 | 低成本硬件平台、运动能力、产品化速度 | G1、H1 等产品让机器人更容易被开发者和机构买到,IPO 募资也会强化研发和产能 | 需要证明低价平台能进入稳定工厂任务,而不是停留在研发、教育和展示市场 |

Tesla Optimus | AI 栈、制造体系、潜在规模化能力 | 依托汽车制造、视觉算法和供应链管理,长期想象空间来自内部工厂验证和大规模制造 | 外部商业交付节奏仍不清晰,短期更像长期平台期权 |

Figure AI | 工业任务闭环、VLA 控制、客户验证 | BMW 工厂部署让 Figure 的路线更接近“从任务开始定义机器人” | 成本、产能、维护体系和模型泛化需要继续验证 |

优必选 | 中国工业客户和场景落地 | Walker 系列进入汽车、电子和物流相关场景,优势在客户渠道和本土供应链协同 | 要看订单是否从试点转为复购,以及单项目毛利和交付效率 |

傅利叶 | 康复机器人积累、执行器和人机交互 | GR 系列更强调高扭矩、灵巧手和人机协作,适合从医疗康复延伸到服务和工业 | 商业化路径需要在医疗、服务和工业之间找到高频场景 |

智元机器人 | 具身智能数据、生态平台、产品矩阵 | 更强调数据集、开发平台和多型号路线,适合承接国内具身智能生态 | 需要证明数据生态能转化为稳定任务能力和客户订单 |

Boston Dynamics | 动态控制、工业级安全、复杂运动能力 | Atlas 转向全电产品化,定位真实工业工作,技术品牌和控制能力强 | 价格、量产成本和客户部署规模仍是观察点 |

物流单场景商业化 | Digit 已在 GXO 等场景做 tote 搬运,更像从仓储搬运切入的务实路线 | 场景相对窄,但一旦 ROI 清晰,复制性可能更强 |

海外路线更强调工业任务验证和数据闭环,BMW 等工厂场景是关键样本。

6. 产业链关注点:从“谁最像人”转向“谁能复购”

后面跟踪人形机器人,不应该只追新机发布。更有效的观察方式,是把问题拆成四个层级:客户是否从试点进入复购;单台机器人是否能覆盖足够多的任务小时;关键零部件是否进入多个整机平台;整机厂是否能把现场部署做成标准化交付,而不是每个项目都靠工程师手工救火。

在零部件上,执行器、减速器、灵巧手和传感器最值得长期跟踪,因为它们决定机器人能力上限,也决定 BOM 能否下降。绿的谐波、双环传动、中大力德、鸣志电器、汇川技术、柯力传感、奥比中光、速腾聚创等公司,可以作为观察这些环节的样本。结构件、热管理和轻量化环节也不能忽视,拓普集团、三花智控这类汽车供应链公司之所以被放进机器人语境,本质上是因为汽车供应链的制造能力、质量管理和成本控制可能迁移到人形机器人。

在整机上,宇树、优必选、智元、傅利叶、Figure、Tesla、Boston Dynamics、Agility Robotics 不应该被放在同一张热度榜里简单排序。宇树代表低成本和快速产品化,Tesla 代表 AI 与制造规模想象,Figure 代表工业客户任务闭环,优必选代表本土工厂渠道,傅利叶代表康复和人机协作积累,Boston Dynamics 代表动态控制上限,Agility 代表仓储物流单点突破。差异越清楚,产业链机会才越不容易被一句“人形机器人概念”概括掉。

现场搬运、上下料、拣选和巡检,才是机器人从样机走向订单的第一批高频任务。

7. 最后的判断:机会会沿着瓶颈迁移

人形机器人现在仍处在从样机到小批量应用的早期阶段。越是早期,越不能把“热度”直接等同于“利润”。产业机会会沿着瓶颈迁移:当本体会走路以后,瓶颈迁到灵巧操作;当灵巧操作有进展以后,瓶颈迁到可靠性和安全;当可靠性开始过关以后,瓶颈迁到成本、产能和现场交付;当现场交付能标准化以后,才会真正出现大规模复购。

所以,宇树 IPO 的意义不只是多了一家机器人公司进入资本市场。它更像一个信号:人形机器人产业开始从“谁讲故事”进入“谁交付任务”。接下来真正值得盯住的,不是某台机器人又跑了多快,而是谁能把工厂里的具体任务做成可复制产品,谁能把关键零部件做成多个平台都愿意采用的标准件,谁能在长期运维中证明单位任务成本低于人和传统自动化改造。那时,人形机器人的产业链才会从概念走向现金流。